服务热线

020-29830877

观草向,知风向。

最近系列酒发生了三件重要的事情:1、一份财报:披露了系列酒的官方数据,2、全国密集的开招商会;3、发了一份处罚通知。

如果要再加一件事,那就是一直在进行的招聘。

2017年4月24日晚间,在铁腕控价以及被质疑隐藏利润之后,茅台发布了酒业最好的一份财报。

先看看,这份财报有多好。

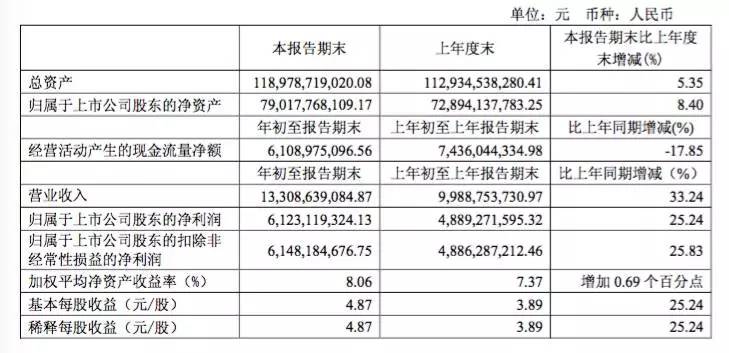

△靓丽的业绩数据

营业收入133.08亿,同比增长33.24%,净利润61.48亿,同比增长25.83%。去年同期,这两个数字分别是16.9%和11.9%,增速双双翻倍!双双录得如此高的增长,冠领行业,既是情理之中,也在意料之外。预收款189.8亿,也就是收了这么多钱还没有发货。

即使在行业快速发展的时期,对于茅台的增长逻辑一直是“量价齐升”,但是茅台这次并没有提高厂价,官方的解释也很直白“营业收入增长主要是本期销量增加所致”。

延伸到整个行业看,茅台五粮液这些高端品牌都在增长,高端市场在扩容,这是行业一直期待的消费升级。但是硬币的另一面是痛苦的,还有很多品牌档次不够导致不能享受消费升级带来的红利。

这个区间的大部分品牌,都在300元以下的大众消费价位,这个价位茅台也开始重视了,负责系列酒的酱香酒营销公司在今年到处攻城略地。

更值得关注的是133亿背后的系列酒

由于系列酒主要是在酱香酒公司运作,其他的也可以不看,主要看酱香酒公司的产品:王子、迎宾、王茅、华茅这些。

△值得关注的系列酒

根据公告显示,茅台酒实现销售收入123.66亿,系列酒9.3亿。去年一季度茅台没有公布这个数据。在备受关注的系列酒上,按照此前透露的消息,一季度增幅近300%,约2个多亿。2016年全年,系列酒销售额是21亿。

也就是说,系列酒一季度已经接近去年全年销售额的一半。而今年据说整体任务是43亿,对比去年,很轻松,对比今年的任务,可以说接下来也并不轻松。

媒体早前透露,二季度的任务比一季度还要多,这与行业淡旺季略有差异,或多或少,肯定是要压点货的。

从官方公布的营销活动看,目前在招商布局建网络阶段。而茅台酒供不应求、市场价格节节攀升,相信是系列酒招商成功的主要信心之一。对于系列酒,最核心的是接下来市场具体的运作该怎么做。

党委书记李保芳曾提出提出系列酒要茅台酒要形成“比学赶超”的态势,现在看来,从“吨量”的角度看,系列酒越来越靠近目标。

在具体市场营销策略上,“建网络、抓陈列、搞品鉴”九字工程是目前的核心策略,而市场反馈说酱香酒公司今年招聘了不少人,很多人来自行业其他落地营销做的好的企业。

经销商数量大幅度增加,应该主要来自系列酒

一季度新增经销商81个,达到2412家。在茅台不够卖的情况下,茅台酒新增经销商的概率很低,而另一面,系列酒在大力度的扩张,所以商家数量的增加应该主要来自系列酒。

销售费用大幅增加,但是绝对数仍然很低

公告还显示,销售费用增加400%达到8.5亿。对于增加的原因,官方解释是“公司扎实推进“133”品牌策略及酱香酒“5+5”市场策略,市场投入增加所致”。

对比茅台整体的销售额,这点销售费用实在是不足为道。如果不考虑茅台酒的销售费用,茅台酒的销售费本身也很低,单纯对比系列酒看。

去年同期的销售费用是1.7亿,系列酒销售额去年一季报没有披露,但是如果按照官方此前披露的增长300%来倒推,约2.3亿。

如此看来,一季度销售额从约2.3亿增加到9.3亿,增加了约7亿,费用从1.7亿增加到8.5亿,增加约6.8亿。

如果销售费用的增加主要来自系列酒,那么我们应该完全相信茅台之前作出的承诺,系列酒短期内真的不追求盈利。

考虑一季度招商需要有前置性的费用投入,可能会高,但是也有可能会低,因为市场招商到动销,按照官方规划的厂家主导的投入思路,很多费用可能还没有兑付。

当然这都是猜测,但是比较确信的是,茅台对系列酒的承诺是兑现的,系列酒3年不要利润。

投入大,对组织能力要求也高

如果增加的费用都计算为系列酒的销售费用,那么费销比约73%。对于系列酒而言,短期是否赚钱根本不重要,重要的是如此高的销售费用,考验价格管控能力以及未来的盈利能力。

如何保障高费用投入不影响市场价格,这是几乎所有全国名酒的难题,更多的队伍、更严格的市场处罚措施是目前行业采取的通用策略。

特别是对于系列酒,同时启动全国所有市场,即使不考虑酱酒氛围,也会存在有的市场率先起量,有的市场后来才能发力。

这种市场成熟发展阶段的不平衡,会导致区域间窜货砸价,对于从来不用怎么考虑窜货问题的茅台而言,这个问题现在需要重点考虑。

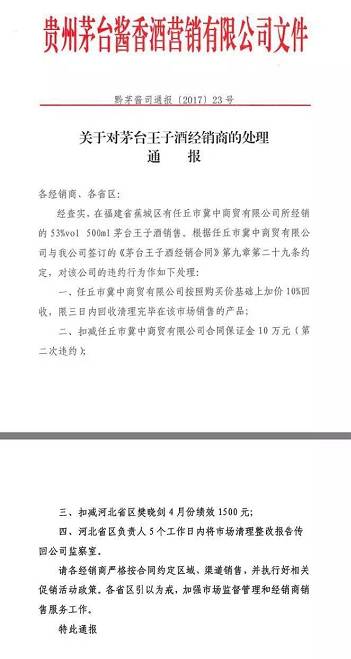

于是,酱香酒公司发布了窜货的处罚通知

△酱香酒的处罚通知

通知的内容和行业其他企业基本类似:收货、扣保证金、罚业务人员。系列酒不同于茅台酒,一是这种罚会没有止境,二是罚不是目的,动销才是目的。这对组织能力要求很高,绝非一朝一夕之功。

来源:酒业第一新媒体